Automóviles

Preguntas frecuentes

Aquí encontrará respuestas claras a las preguntas más comunes sobre los diferentes ramos del sector asegurador

¿Qué es la Guía de Valores?

La Guía de Valores de Fasecolda es una herramienta de consulta que presenta el valor comercial promedio de los vehículos que circulan en Colombia. Su propósito principal es facilitar la suscripción de pólizas de seguros y el cálculo de indemnizaciones en caso de siniestros, además de servir como referencia confiable para determinar el valor de mercado en transacciones comerciales.

Elaborada por un tercero especializado contratado por Fasecolda, esta guía abarca más de 17.000 referencias de automóviles, motocicletas, camionetas, buses y camperos, organizadas por marca, línea, versión y año modelo. Debido a su rigurosidad y alcance, es ampliamente utilizada por aseguradoras, intermediarios, concesionarios, ajustadores, peritos y particulares que requieren una fuente objetiva para valorar vehículos en el mercado

¿Para qué sirve?

- En transacciones comerciales: Funciona como una referencia confiable para compradores y vendedores, facilitando la negociación de vehículos nuevos y usados.

- En el sector asegurador: Proporciona una base objetiva para fijar el valor asegurado de un vehículo y calcular indemnizaciones en casos de pérdida total o hurto.

- En trámites legales y administrativos: Es utilizada por entidades públicas y privadas como soporte en procesos de avalúo, peritajes y análisis de mercado.

¿Cómo se construye la Guía de Valores?

Los valores de referencia que aparecen en la guía de valores se basan en información proveniente de múltiples fuentes, como:

- Portales web de clasificados y publicaciones especializadas

- Concesionarios y comercializadores de vehículos

- Importadores y ensambladores de vehículos

Estos datos se someten a un proceso de detección de valores atípicos e implementación de modelos estadísticos para consolidar un valor promedio.

Para vehículos nuevos, se utilizan listas de precios y facturas proporcionadas por marcas y concesionarios. En el caso de los usados, se consideran precios de oferta, demanda y transacción, buscando aproximar el valor que un comprador pagaría y un vendedor aceptaría. Todos los datos se procesan con una metodología estadística rigurosa y se actualizan mensualmente para reflejar las variaciones del mercado.

Importante tener en cuenta:

- No es obligatoria: Su uso es voluntario. Fasecolda no obliga a las aseguradoras ni a los asegurados a aplicar los valores de esta guía dado su carácter de referencia.

- No reemplaza la negociación: El valor comercial puede diferir del listado dependiendo del estado particular del vehículo como: kilometraje, presencia de daños, accesorios adicionales, tipo de mantenimiento, ubicación geográfica, entre otros factores.

- No representa una posición oficial: La guía no tiene carácter normativo ni regulatorio. Sirven solo como una referencia orientativa y pueden cambiar, variar o corregirse en cualquier momento.

¿Qué hacer si no estoy de acuerdo con el valor de un vehículo?

Si detecta una inconsistencia en el valor listado para un vehículo, puede solicitar su revisión a través del Centro de Ayuda dispuesto en la Guía de Valores:

Centro de Ayuda Guía de Valores

Allí podrá enviar el caso con los soportes necesarios (cotizaciones, facturas, publicaciones de venta, etc.) para que el contratista lo evalúe. Si procede, el valor será corregido y actualizado en la guía.

Sobre su disponibilidad y acceso

- La Guía de Valores está disponible en la página web de Fasecolda para su consulta pública y gratuita.

- Las aseguradoras afiliadas cuentan, además, con un servicio web (API) desarrollado por Inverfas, que permite consultar los valores en tiempo real desde sus propios sistemas.

Como herramienta técnica de consulta, la Guía de Valores de Fasecolda desempeña un rol estratégico en el ecosistema asegurador y automotor colombiano, al proporcionar:

- Base confiable y transparente para conocer los valores comerciales de vehículos.

- Criterio objetivo en procesos de suscripción de pólizas e indemnizaciones.

- Referencia técnica para transacciones comerciales y negociaciones

¿Qué es Marcus Conductores?

Marcus Conductores es una herramienta creada por las aseguradoras que facilita a los conductores asegurados la obtención de evidencias en caso de choques entre varios vehículos.

Marcus Conductores permite resolver choques:

- Entre dos vehículos.

- Con varios vehículos.

- Con objetos fijos.

- Con inmuebles

- Con semovientes.

La herramienta no aplica para casos en los que se involucren:

- Lesionados

- Fallecidos

- Personas en presunto estado de embriaguez

Para utilizar la aplicación, siga los siguientes pasos:

- Descargue Marcus Conductores en Play Store, App Store, Huawei AppGallery o consulte en www.marcusapp.com.co

- Confirme la ubicación del choque

- Ingrese las placas y la cantidad de vehículos afectados, los objetos fijos y los animales involucrados en el choque simple.

- Tome las fotografías de los daños

- Registre la firma digital de los conductores

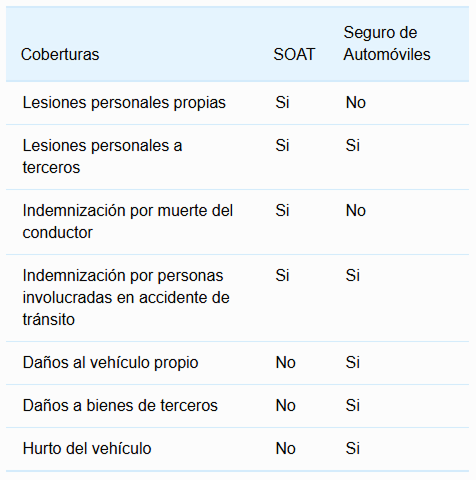

¿El SOAT es el mismo seguro de automóviles?

No. El Seguro Obligatorio de Accidentes de Tránsito, SOAT, es un seguro para todos los vehículos en general que transitan en el territorio nacional. Ampara los daños corporales causados a las personas accidentes de tránsito. El SOAT cuenta con límites en su cobertura.

Las principales diferencias entre el seguro de automóviles y el SOAT se relacionan en la siguiente tabla:

¿Qué es un salvamento?

Se le llama salvamento a todos los automotores o partes del mismo, que son recuperados por las compañías de seguros cuando llevan a cabo los procesos de indemnización. Por virtud del contrato de seguros, la compañía exige el traslado de la propiedad del vehículo cuando lleva a cabo indemnizaciones por pérdida total.

Existen varios tipos de salvamentos:

Salvamentos por daños: son aquellos automotores que sufrieron una pérdida total por daños, es decir, cuando el costo de la reparación del automotor, después de un accidente, supera el 75 por ciento del valor comercial del mismo en el momento del accidente.

Salvamentos por hurto: son aquellos vehículos que fueron hurtados, indemnizados por la aseguradora y recuperados por la autoridades. En virtud del contrato de seguros, para el pago de la respectiva indemnización, la propiedad del vehículo es de la aseguradora. Cuando las autoridades recuperan el vehículo, se entrega a la compañía de seguros.

Otro tipo de salvamentos: existen otros tipos de salvamentos en vehículos que no caben en las dos descripciones anteriores. Generalmente, estos vehículos tienen procesos de reparación complicados o no fueron satisfactoriamente reparados, razón por la cual la aseguradora paga la indemnización como pérdida total y conserva el automotor.

¿Dónde puedo conseguir un seguro de automóviles?

El seguro de automóviles puede conseguirse mediante los intermediarios de seguros o directamente, con las compañías de seguros que están autorizadas por la Superintendencia Financiera para ofrecer el seguro de automóviles.

¿Qué es la Sala Técnica de la Policía Nacional?

Igualmente, en la Sala Técnica de la Policía Nacional se verifica si un carro o motocicleta presenta un reporte por hurto, en el momento de la consulta.

Al verificar la autenticidad de los números de identificación de un vehículo, el propietario se asegura que su carro o motocicleta no tiene un origen fraudulento.

¿Qué es el número de chasis?

El número de chasis, es una identificación que tienen todos los vehículos que se comercializan en Colombia. Consta de diecisiete dígitos alfanuméricos y se encuentra en diferentes partes del vehículo.

Este número permite a las autoridades saber qué marca, clase y tipo de vehículo es un automotor al que se le han cambiado las placas. Es un número de gran importancia para los propietarios, porque con el mismo se acredita la tenencia legal del automotor. Verifique que el número que aparece en la tarjeta de propiedad, sea el mismo que aparece en el chasis del automotor.

¿Qué hacer si me roban el carro?

Lo más importante es reportar el hurto de su vehículo a las autoridades pertinentes. Recomendamos que se lleve a cabo una denuncia ante la Policía Nacional, mediante las diferentes inspecciones autorizadas para tal efecto.

Es también conveniente, instaurar la misma denuncia en la Policía Judicial, SIJIN (o DIJIN si está en Bogotá). Debe estar seguro de tener a la mano los siguientes datos:

- Placa.

- Número de motor.

- Número de chasis.

- Cédula de ciudadanía.

- Una descripción fiel de los hechos, que incluya la fecha y hora del hurto.

- Los números de motor y chasis no son fáciles de recordar, por ello, aconsejamos tener en casa una copia de su tarjeta de propiedad.

Si usted se encontraba asegurado, comuníquese de inmediato con su aseguradora para informar sobre el hurto.

¿El valor de la prima del seguro está en función del valor del carro?

Contrario a la creencia general, el valor del carro no es la única variable que se tiene en cuenta para establecer el valor de un seguro. Esto se explica, porque el seguro de automóviles es realmente una colección de coberturas, en donde el asegurado cuenta con protección contra daños totales, daños parciales, hurto total, hurto parcial y responsabilidad civil.

Esto hace que variables como el valor de los repuestos y mano de obra de reparación, deban ser tenidas en cuenta al momento de estimar la prima, especialmente para las pérdidas parciales, que representan el 53.4% de las indemnizaciones que se realizan en el seguro de vehículos (datos a diciembre de 2010).

La cobertura de responsabilidad civil, es la más importante para el tomador del seguro del carro. Esta cobertura protege al asegurado por las afectaciones que puede sufrir en su patrimonio, si resulta civilmente responsable por causar lesiones o muerte a terceras personas. Los valores cubiertos en responsabilidad civil son generalmente mayores al valor del vehículo. Un póliza típica para un carro que cueste en promedio 30 millones de pesos, puede estar del orden de 100 millones de pesos para lesiones o muerte a una persona, y hasta $200 millones para lesiones o muerte a dos o más personas.

Teniendo en cuenta lo anterior, es necesario anotar que la variable más significativa para el asegurador no es el carro en sí mismo, sino la persona. El costo de un seguro sobre un mismo carro, comprado el mismo día, puede ser muy diferente para dos personas de perfiles diferentes, según su exposición al riesgo. Un ejemplo que ilustra lo anterior, es el costo que un seguro podría tener para una persona de 50 años, casada, sin hijos adolescentes, comparado con un seguro para un hombre soltero de 22 años de edad, a quien se le ha comprobado que tiene multas de exceso de velocidad.

Como se puede observar, el valor de la póliza resulta estar correlacionado con el valor del carro, solo en un porcentaje que puede variar dependiendo de las variables que utilice cada aseguradora para estimar su prima. En todo caso, este valor es solo una parte de un conjunto de variables de mayor peso en la estimación del valor del seguro.

¿Por qué valor deben realizarse las indemnizaciones por pérdidas o hurtos totales?

Las aseguradoras indemnizarán al asegurado, por el valor comercial del vehículo en el momento del siniestro, de acuerdo con lo establecido en el artículo 1089 del Código de Comercio. En este artículo se establece que: “Dentro de los límites indicados en el artículo 1079, la indemnización no excederá, en ningún caso, del valor real del interés asegurado en el momento del siniestro, ni del monto efectivo del perjuicio patrimonial sufrido por el asegurado o el beneficiario”.

Pagar a valor comercial del vehículo en el momento del siniestro es lo que corresponde legalmente, porque con la indemnización que recibe de la aseguradora, más el monto del deducible, el asegurado puede adquirir un vehículo de las mismas características que tenía justo antes del siniestro.

Debe anotarse que el seguro es de carácter indemnizatorio, es decir, que el seguro no puede ser fuente de enriquecimiento para el asegurado.

Para ilustrar lo anterior con un ejemplo, supongamos que el día 1 de enero se suscribe un seguro sobre un vehículo por valor de 50 millones. El vehículo se deprecia por las leyes de oferta y demanda, y en junio de 2010, el carro puede costar 40 millones. Si el carro sufre una pérdida total, la aseguradora deberá pagar al asegurado sobre los 40 millones y no sobre los 50 millones, debido al carácter indemnizatorio del seguro. En este caso, la aseguradora repone el bien en las mismas condiciones que tenía el asegurado en el momento del siniestro.

Para los carros nuevos, muchas compañías han adoptado la práctica comercial de pagar a valor de la factura de nuevo durante el primer año, para que el asegurado pueda adquirir un automotor de las mismas características.

¿Qué es y para qué sirve el deducible?

La función principal del deducible, es la de hacer copartícipe del riesgo al asegurado y evitar que cambie su comportamiento al contar con un seguro. Por ejemplo, conducir temerariamente o descuidar su vehículo. El deducible puede ser negociado entre las personas y las aseguradoras. Es claro que a menor deducible, mayor será el valor de la póliza.

¿Si tengo una queja respecto de la indemnización de mi seguro de autos, a qué instancia puedo acudir?

Las personas que tengan una queja en relación con su seguro de autos (o cualquier otro seguro), tienen dos instancias a las que pueden recurrir:

a. El defensor del cliente de las aseguradoras. Este defensor del cliente es una exigencia del regulador a las compañías de seguros y tiene total autonomía de la dirigencia de la aseguradora. Las quejas deben tener respuesta oportuna por parte del defensor.

b. La Superintendencia Financiera de Colombia. Esta entidad está encargada de supervisar el funcionamiento de las compañías de seguros y podrá suministrar respuestas a las inquietudes, tanto de las personas que sientan afectados sus derechos, como a los medios de comunicación.

Es importante que el asegurado sepa que, una vez entregados y aceptados por parte de la aseguradora los documentos que la aseguradora necesita para realizar la indemnización, la compañía de seguros cuenta con 30 días para indemnizar al asegurado, a menos que existan elementos que la aseguradora considere se deben aclarar para el pago de la misma y que sean comunicados oportunamente al asegurado. De otra forma, la compañía de seguros se puede ver inmersa en un proceso en su contra por parte de la Superintendencia Financiera.

¿Cuáles son los servicios de asistencias que comunmente están incluidos en la póliza de seguro todo riesgo?

Además de las coberturas a daños y responsabilidad civil, existen servicios de asistencias que pueden estar incluidos en la póliza. Las coberturas más comunes son de asistencia jurídica, conductor elegido, servicio de mecánico, servicio de grúa, y asistencia en choque.

Asistencia jurídica: Este servicio proporciona apoyo legal en caso de que el asegurado se vea involucrado en un accidente de tránsito. Incluye la representación legal y el asesoramiento necesario para enfrentar cualquier procedimiento judicial relacionado con el incidente.

Conductor elegido: Este servicio ofrece un conductor alternativo para llevar el vehículo del asegurado a su destino en caso de que el asegurado no pueda conducir, ya sea por razones de salud, cansancio o cualquier otra circunstancia que impida la conducción segura.

Servicio de mecánico: Proporciona asistencia mecánica en el lugar donde se encuentre el vehículo en caso de avería. Esto puede incluir reparaciones menores, cambio de neumáticos, suministro de combustible, entre otros servicios que permitan que el vehículo vuelva a estar operativo.

Servicio de grúa: Este servicio se encarga de trasladar el vehículo del asegurado a un taller o a otro lugar seguro en caso de que no pueda ser reparado en el lugar de la avería o accidente.

Asistencia en choque: Ofrece apoyo inmediato en caso de colisión, incluyendo la coordinación con servicios de emergencia, la gestión de la documentación necesaria y la asistencia para la reparación del vehículo.

Otros: Incluye una variedad de servicios adicionales que pueden ser ofrecidos por la aseguradora distinta a las anteriores mencionadas.

¿Existe la letra pequeña o los clausulados confusos en el seguro de autos?

Es importante dar a conocer que por normativa, ni la llamada “letra chica”, ni los clausulados confusos, son permitidos en los contratos de seguro. Igualmente por norma, un clausulado confuso es interpretado en contra de la parte fuerte que es la aseguradora. Por tal motivo, las aseguradoras tienen especial cuidado con el diseño de los clausulados de las pólizas.